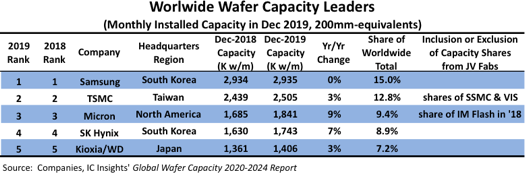

Năm công ty hàng đầu thế giới về wafer, mỗi công ty có công suất hơn 1.000.000 tấm wafer bắt đầu mỗi tháng vào cuối năm 2019 với công suất kết hợp của năm công ty hàng đầu này chiếm tới 53% tổng công suất wafer toàn cầu, IC Insights trong Báo cáo 2020-2024 về Công suất wafer toàn cầu của họ cho biết.

Năm 2019 Bao gồm trong báo cáo là bảng xếp hạng 25 công ty hàng đầu về sản xuất tấm wafer công suất lắp đặt hàng tháng tương đương 200mm tính đến tháng 12 năm 2019.

Công suất tại các công ty bán dẫn dẫn đầu khác, bao gồm Intel (817K tấm / tháng), UMC (753K tấm / tháng), GlobalFoundries, Texas Instrument và STMicro, đã giảm nhanh chóng từ đầu năm.

• Ngành công nghiệp với 5 người chơi chuyên nghiệp lớn nhất ngành công nghiệp TS, GlobalFoundries, UMC, SMIC và Powerchip (bao gồm cả Nexchip) mỗi công ty được xếp hạng trong số 12 công ty lãnh đạo năng lực hàng đầu. Tổng cộng, năm xưởng đúc này có công suất kết hợp khoảng 4,8 triệu tấm wafer mỗi tháng tính đến tháng 12 năm 2019, chiếm khoảng 24% tổng công suất fab trên thế giới.

Công suất tại các công ty bán dẫn dẫn đầu khác, bao gồm Intel (817K tấm / tháng), UMC (753K tấm / tháng), GlobalFoundries, Texas Instrument và STMicro, đã giảm nhanh chóng từ đầu năm.

Vị trí dẫn đầu: Samsung

Tính đến tháng 12 năm 2019, Samsung có wafer công suất được cài đặt nhiều nhất với 2,9 triệu tấm wafer tương đương 200mm mỗi tháng. Con số này chiếm 15,0% tổng công suất của cả thế giới và khoảng hai phần ba trong số đó được sử dụng để chế tạo các thiết bị bộ nhớ flash DRAM và NAND. Các dự án xây dựng lớn đang được tiến hành bao gồm các nhà máy lớn mới tại các địa điểm của họ ở Hwaseong và Pyeongtaek, Hàn Quốc và tại Xi Muffan, Trung Quốc.Vị trí thứ hai: TSMC

Xếp hàng thứ hai là TSMC, nhà máy đúc thuần túy lớn nhất thế giới, với khoảng 2,5 triệu tấm wafer mỗi tháng, tương đương 12,8% tổng công suất trên toàn thế giới. Công ty đã bổ sung một cơ sở mới tại khu phức hợp Fab 15 (tòa nhà Giai đoạn 9 / Giai đoạn 10) tại Đài Trung, Đài Loan và xây dựng một nhà máy mới (Fab 18) gần khu phức hợp Fab 14 ở Đài Nam, Đài Loan.Vị trí thứ ba: Micron

Micron có công suất lớn thứ ba vào cuối năm 2019 với hơn 1,8 triệu tấm wafer, tương đương 9,4% công suất trên toàn thế giới. Tăng trưởng công suất của Micron vào năm 2019 đã được thúc đẩy bằng việc mở một fab wafer 300mm mới tại trang web của họ ở Singapore. Công ty cũng đã mua cổ phần Intel của công ty liên doanh IM Flash của họ tại Lehi, Utah. Vào năm 2020, Micron có kế hoạch mở một fab thứ hai tại Manassas, Virginia.Vị trí thứ tư: SK Hynix

Người nắm giữ công suất lớn thứ tư vào cuối năm 2019 là SK Hynix với công suất wafer hàng tháng gần 1,8 triệu tấm wafer (8,9% tổng công suất trên toàn thế giới). Hơn 80% trong số đó đã được sử dụng để tạo ra chip flash DRAM và NAND. Vào năm 2019, công ty đã hoàn thành việc xây dựng chiếc fab wafer M15 mới của mình ở Cheongju, Hàn Quốc và một chiếc fab mới (C2F) tại địa điểm của họ ở Vô Tích, Trung Quốc. Dự án fab lớn tiếp theo của họ là Fab M16 tại địa điểm của nó ở Icheon, Hàn Quốc.Vị trí thứ năm: Kioxia

• Làm tròn 5 công ty hàng đầu là nhà cung cấp IC bộ nhớ Kioxia (trước đây là Bộ nhớ Toshiba) với 1,4 triệu tấm / tháng (chiếm 7,2% tổng công suất trên toàn thế giới), bao gồm một lượng đáng kể dung lượng bộ nhớ flash NAND cho đối tác phát triển công nghệ và đầu tư fab của phương Tây về Kỹ thuật số. Dung lượng cho các thiết bị điện tử Toshiba không được bao gồm trong các số Kioxia.• Ngành công nghiệp với 5 người chơi chuyên nghiệp lớn nhất ngành công nghiệp TS, GlobalFoundries, UMC, SMIC và Powerchip (bao gồm cả Nexchip) mỗi công ty được xếp hạng trong số 12 công ty lãnh đạo năng lực hàng đầu. Tổng cộng, năm xưởng đúc này có công suất kết hợp khoảng 4,8 triệu tấm wafer mỗi tháng tính đến tháng 12 năm 2019, chiếm khoảng 24% tổng công suất fab trên thế giới.